LoanStreet werkt altijd op een no cure no pay basis wanneer de aanvraag via ons platform gedaan wordt. Dat betekent dat we alleen een succesfee betaald krijgen als we voor jou een deal weten te realiseren. De succesfee is bedoeld om de belangen in lijn te houden, waarbij we beiden baat hebben bij een goede oplossing.

De succesfee bedraagt 1% van de financieringssom met een minimum van € 750 en een maximum van € 4.000. LoanStreet Trusted Advisors (accountants, boekhouders en andere adviseurs) ontvangen 20% korting op de succesfee waardoor de succesfee minimaal € 750 en maximaal € 3.200 bedraagt.

Afhankelijk van waar we succes behalen ontvangen we de succesfee van jou of van de financier. In dat laatste geval hoef je bij succes niks aan ons te betalen en loopt de facturatie via de financier. Ongeacht wie betaalt, de beste keuze staat bovenaan in de vergelijking die je ontvangt, onafhankelijk van de vergoeding die we ontvangen. Je kunt de vergelijking ook zelf sorteren op bijvoorbeeld slagingskans of kosten.

- Je weet binnen 1 minuut of je een bedrijfsfinanciering kunt krijgen en bij wie

- De financieringsaanvraag komt direct bij meerdere financiers binnen

- Bij veel financiers korting op de rente en/of de intakekosten

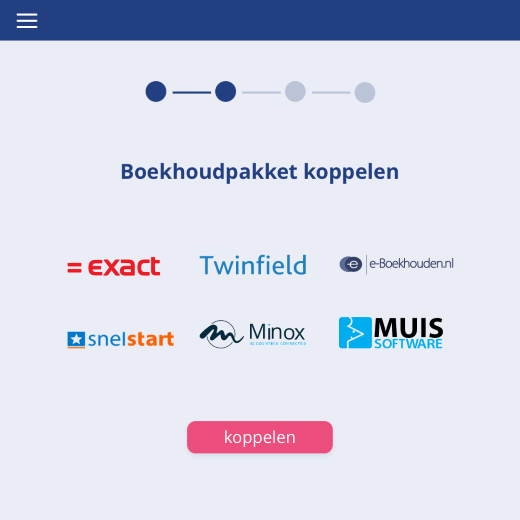

- Je voorkomt dubbel werk doordat we de informatie uit je boekhoudpakket overnemen

- Online samenwerken in de aanvraag met jouw accountant, adviseur of boekhouder

- No cure no pay, dus je betaalt alleen bij een financieringsdeal

De financiers achter LoanStreet bieden zakelijke leningen en andere vormen van krediet aan wanneer je onderneming in Nederland gevestigd is en staat ingeschreven bij de Kamer va Koophandel. Voor de meeste financiers geldt tevens een minimale bestaansduur van 1 of 2 jaar, om op die manier je prestaties te kunnen beoordelen. De (rechts)vorm van de onderneming is meestal minder belangrijk, maar een BTW nummer is noodzakelijk. Tot slot is vooral belangrijk hoe je onderneming presteert. Op basis van onder andere de verlies en winst en balans wordt bepaald of je onderneming de zakelijke lening terug kan betalen.

De meeste financiers aangesloten bij LoanStreet werken met een (eenmalige) afsluitprovisie en rente gedurende de looptijd van de lening. De afsluitprovisie kan een vast bedrag zijn, of berekend worden over de hoofdsom van de lening. De rente wordt altijd berekend over de financieringssom die op dat moment nog open staat. Op de financierspagina kun je de kosten en structuur per financier bekijken en ook financiers vergelijken om een goed inzicht te krijgen in de kosten die gepaard gaan met het afsluiten van een zakelijke lening.

Dit verschilt per financier. Afhankelijk van de financiers die je selecteert op LoanStreet word je gevraagd om ook een businessplan aan te leveren. Steeds meer financiers leggen een grotere nadruk op de historische cijfers in plaats van het ondernemingsplan. Financiers, zoals crowdfunders, die wel een businessplan vragen doen dit voornamelijk om de toekomstige kredietwaardigheid en levensvatbaarheid van je onderneming te toetsen. Aan de hand van het ondernemingsplan proberen ze in te schatten of de toekomstige prestaties goed genoeg zullen zijn om de aflossing en rente van de bedrijfsfinanciering te betalen.

Dit hangt voornamelijk af van de prestaties van je onderneming. Het belangrijkste hierbij is dat je de financieringslasten, bestaande uit rente en aflossing, kunt betalen. Dit hangt ook samen met de looptijd van de zakelijke lening. Bij een langere looptijd, bijvoorbeeld voor de aanschaf van een bedrijfspand, wordt de aflossing over een langere periode gespreid. Hierdoor zijn de aflossingsbedragen op jaarbasis vaak kleiner. Bij een kortere looptijd kun je vaak minder lenen, doordat dit meer druk legt op je onderneming. Het is vooral belangrijk om niet teveel geld te lenen, om zo je bedrijf niet in de problemen te brengen.

Indien je onderneming een BV, NV, VOF, eenmanszaak, CV, cooperatie, maatschap, stichting of vereniging is kun je van LoanStreet gebruik maken. Bij het grootste deel van de rechtsvormen ben je persoonlijk aansprakelijk. Bij een BV of NV hoeft dit niet het geval te zijn. Daar is in principe de vennootschap aansprakelijk. De financier kan wel om een persoonlijke borgstelling vragen. Wanneer je persoonlijk aansprakelijk bent, of de financier een persoonlijke borgstelling verwacht bij een BV of NV kun je ook prive aansprakelijk gesteld worden wanneer de onderneming de schulden niet terug kan betalen.

De looptijd van een lening verschilt per financier en per doel. Sommige

financieringsdoelen, bijvoorbeeld een bedrijfspand, kennen een langere looptijd. De looptijd hiervan is vaak 20 to 30 jaar. Zakelijke leningen voor andere doelen kennen een looptijd die gekoppeld is aan wat je met het geld wilt doen. Bij een machine of een transportmiddel wordt vaak uitgegaan van een levensduur van 5 jaar, dat zal dan ook de looptijd van de lening zijn. Verder hangt de looptijd samen met het bedrag dat je aanvraagt en in hoeverre je dit binnen een bepaalde periode terug kunt betalen. Een rekening-courant is hierop een uitzondering, hierbij kun je vaak voor onbepaalde tijd bij een bank rood staan tot een maximum bedrag, de kredietlimiet.

De meeste financiers verwachten een bepaalde vorm van onderpand. Als de financiering gebruikt wordt voor de aanschaf van een bedrijfspand, een machine of een vervoersmiddel, dan wordt dit vaak als onderpand voor de

zakelijke lening aan de financier gegeven. Daarnaast kan een financier nog extra onderpand vragen, bijvoorbeeld in de vorm van een persoonlijke borgstelling, voorraad of debiteuren. Financiers vragen om onderpand als extra zekerheid, zodat wanneer je de lening niet terug kunt betalen, de financier het onderpand als zekerheid kan inzetten.

Vroeger was een boeterente heel gebruikelijk, tegenwoordig verschilt dit per financier en soms ook per looptijd. Als een financier je een lening verstrekt voor een lange looptijd, dan houdt de financier rekening met bepaalde inkomsten. Als je de financiering dan eerder aflost en de financier het geld alleen nog maar aan iemand anders kan uitlenen tegen een lagere rente, kan het zijn dat je een boete dient te betalen. Soms kan het echter toch lonen om de financiering over te sluiten, omdat het rentevoordeel groter is dan de boeterente die je moet betalen.

Hoe snel je kunt beschikken over je zakelijke lening hangt van een aantal factoren af. Onder andere of je aanvraag compleet is en welke processen een financier hanteert in zijn beoordelingstraject. Veel financiers streven ernaar om binnen enkele dagen financieringsduidelijkheid te geven. Sommige financiers achter LoanStreet geven zelfs binnen 24 of 48 uur duidelijkheid. Het geld kan daarna snel op je rekening staan. Doorgaans staat het geld na een positief kredietbesluiten binnen 1 dag tot 1 week op je rekening. Bij sommige financiers, waaronder ook crowdfunders, is de doorlooptijd langer. Je hebt zelf ook invloed op hoe snel je financieringsaanvraag wordt beoordeeld. Via LoanStreet kun je een volledige aanvraag inschieten naar financiers, dit zorgt ervoor dat de beoordelingstijd aanzienlijk verkort wordt en jij het geld eerder op je rekening hebt staan.